Bilanço Nedir? Bilanço Nasıl Okunur?

Bilanço, bir şirketin belirli bir tarihteki varlıklarını, borçlarını ve öz kaynaklarını gösteren temel finansal tablodur. Bilanço okumak, şirketin finansal sağlığını, borçluluğunu, likiditesini ve sermaye yapısını anlamak için temel analizde önemli bir adımdır.

Bu rehberde ne var?

Bilanço, bir şirketin belirli bir tarihteki varlıklarını, borçlarını ve öz kaynaklarını gösteren temel finansal tablodur. Bilanço okumak, şirketin finansal sağlığını, borçluluğunu, likiditesini ve sermaye yapısını anlamak için temel analizde önemli bir adımdır.

- İlk yayın

- 28 Kasım 2021

- Güncelleme

- 30 Mayıs 2026

Bilanço nedir? Bilanço, bir şirketin belirli bir tarihte sahip olduğu varlıkları, borçları ve öz kaynakları gösteren finansal tablodur. Temel analiz yapan yatırımcılar için bilanço, şirketin finansal sağlığını anlamanın en önemli kaynaklarından biridir.

Bilanço sayesinde şirketin ne kadar varlığa sahip olduğu, bu varlıkların ne kadarının borçla finanse edildiği ve ortaklara ait öz kaynağın ne seviyede olduğu görülebilir. Bu nedenle bilanço, yalnızca muhasebe tablosu değil, aynı zamanda şirketin mali gücünü gösteren önemli bir analiz aracıdır.

Bir şirketin gelir tablosu kârlılığını gösterirken, bilanço şirketin finansal yapısını gösterir. Bu yüzden sağlıklı bir temel analiz için bilanço, gelir tablosu ve nakit akış tablosu birlikte değerlendirilmelidir.

Bilanço Ne İşe Yarar?

Bilanço, şirketin belirli bir tarihteki finansal fotoğrafını gösterir. Yatırımcılar, kredi verenler, analistler ve şirket yöneticileri bilanço üzerinden şirketin finansal gücünü, borç ödeme kapasitesini ve sermaye yapısını analiz eder.

- Varlık yapısını gösterir: Şirketin nakit, stok, alacak, bina, makine ve diğer varlıklarını anlamaya yardımcı olur.

- Borçluluğu gösterir: Şirketin kısa ve uzun vadeli yükümlülükleri bilanço üzerinden takip edilir.

- Öz kaynakları gösterir: Şirket ortaklarına ait sermaye, geçmiş yıl kârları ve öz kaynak yapısı incelenebilir.

- Finansal riskleri görünür kılar: Yüksek borç, düşük likidite veya zayıf öz kaynak yapısı bilanço analizinde fark edilebilir.

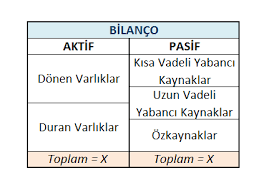

Bilanço Kalemleri Nelerdir?

Bilanço temel olarak üç ana bölümden oluşur: varlıklar, yükümlülükler ve öz kaynaklar. Bu üç bölüm şirketin finansal yapısını anlamak için birlikte değerlendirilmelidir.

| Bilanço Kalemi | Ne Anlama Gelir? | Neden Önemlidir? |

|---|---|---|

| Varlıklar | Şirketin sahip olduğu ekonomik değerlerdir. | Şirketin kaynaklarını ve üretim gücünü gösterir. |

| Yükümlülükler | Şirketin üçüncü kişilere olan borçlarıdır. | Borç ödeme kapasitesini ve finansal riskleri anlamaya yardımcı olur. |

| Öz Kaynaklar | Şirket ortaklarına ait net değeri ifade eder. | Şirketin sermaye gücünü ve finansal dayanıklılığını gösterir. |

Bilanço Denkliği Nedir?

Bilançonun temel mantığı şu eşitliğe dayanır:

Varlıklar = Yükümlülükler + Öz Kaynaklar

Bu eşitlik, şirketin sahip olduğu varlıkların ya borçlarla ya da ortaklara ait öz kaynaklarla finanse edildiğini gösterir. Bu nedenle bilanço analizinde sadece varlıkların büyüklüğüne bakmak yeterli değildir; bu varlıkların hangi kaynaklarla finanse edildiği de önemlidir.

Bilanço Nasıl Okunur?

Bilanço okumak için önce şirketin varlık, borç ve öz kaynak yapısı ayrı ayrı incelenmelidir. Daha sonra bu kalemler arasındaki ilişki yorumlanmalıdır. Sağlıklı bir bilanço analizinde tek bir kaleme değil, şirketin genel finansal yapısına bakılır.

1. Dönen Varlıkları İnceleyin

Dönen varlıklar, şirketin bir yıl içinde nakde çevirmesi beklenen varlıklarını ifade eder. Nakit, ticari alacaklar, stoklar ve kısa vadeli finansal yatırımlar bu grupta yer alır.

Dönen varlıkların güçlü olması, şirketin kısa vadeli borçlarını ödeme kapasitesi açısından olumlu kabul edilir. Ancak stokların veya alacakların aşırı artması, bazı durumlarda tahsilat veya satış sorunu olduğunu gösterebilir.

2. Duran Varlıkları Değerlendirin

Duran varlıklar, şirketin uzun vadeli kullanmak üzere sahip olduğu varlıklardır. Maddi duran varlıklar, makine, bina, arsa ve ekipman gibi kalemlerden oluşur. Maddi olmayan duran varlıklar ise marka, lisans, patent ve benzeri değerleri içerebilir.

Duran varlıkların yüksek olması, sermaye yoğun sektörlerde normaldir. Ancak bu varlıkların şirketin satış ve kâr üretimine katkısı ayrıca değerlendirilmelidir.

3. Kısa Vadeli Borçları Kontrol Edin

Kısa vadeli borçlar, şirketin bir yıl içinde ödemesi gereken yükümlülüklerdir. Ticari borçlar, kısa vadeli krediler ve vergi yükümlülükleri bu grupta yer alabilir.

Kısa vadeli borçların dönen varlıklara göre çok yüksek olması, şirketin likidite riski taşıyabileceğini gösterebilir. Bu nedenle cari oran ve likidite oranı gibi göstergeler bilanço analizinde önemlidir.

4. Uzun Vadeli Borçları İnceleyin

Uzun vadeli borçlar, bir yıldan daha uzun sürede ödenecek yükümlülükleri ifade eder. Yatırım kredileri, uzun vadeli finansal borçlar ve kiralama yükümlülükleri bu gruba girebilir.

Uzun vadeli borç tek başına olumsuz değildir. Eğer şirket bu borçla üretim kapasitesini artırıyor ve sürdürülebilir kâr üretiyorsa borç yönetilebilir olabilir. Ancak borcun döviz cinsi, faiz yükü ve vade yapısı mutlaka incelenmelidir.

5. Öz Kaynak Yapısını Analiz Edin

Öz kaynaklar, şirket ortaklarına ait sermaye ve birikmiş kârları gösterir. Güçlü öz kaynak yapısı, şirketin finansal dayanıklılığını artırır.

Öz kaynakların sürekli azalması, şirketin zarar ettiğini veya finansal yapısının zayıfladığını gösterebilir. Buna karşılık öz kaynakların istikrarlı artması, şirketin kâr üretip bu kârı bünyesinde tuttuğuna işaret edebilir.

Bilanço Analizinde Kullanılan Temel Oranlar

Bilanço analizinde finansal oranlar şirketin borçluluğunu, likiditesini ve sermaye yapısını daha anlaşılır hale getirir.

| Oran | Ne Gösterir? | Nasıl Yorumlanır? |

|---|---|---|

| Cari Oran | Dönen varlıkların kısa vadeli borçlara oranıdır. | Şirketin kısa vadeli borçlarını karşılama gücünü gösterir. |

| Likidite Oranı | Stoklar hariç dönen varlıkların kısa vadeli borçlara oranıdır. | Şirketin daha hızlı nakde çevrilebilir varlıklarla borç ödeme gücünü ölçer. |

| Borç/Öz Kaynak Oranı | Toplam borcun öz kaynaklara oranıdır. | Şirketin borçla mı yoksa öz kaynakla mı finanse edildiğini gösterir. |

| Net Borç | Finansal borçlardan nakit ve benzeri varlıkların çıkarılmasıyla bulunur. | Şirketin gerçek borç yükünü anlamaya yardımcı olur. |

| PD/DD | Piyasa değerinin defter değerine oranıdır. | Şirketin öz kaynaklarına göre piyasada nasıl değerlendiğini gösterir. |

Bilanço Analizinde Dikkat Edilmesi Gerekenler

- Tek döneme bakmayın: Bilanço kalemleri birkaç dönem karşılaştırılarak incelenmelidir.

- Borçların vadesini kontrol edin: Kısa vadeli borç baskısı şirket için önemli risk oluşturabilir.

- Nakit gücünü inceleyin: Yüksek varlık büyüklüğü her zaman güçlü nakit pozisyonu anlamına gelmez.

- Stok ve alacak artışına dikkat edin: Satışlar artmadan stok veya alacakların yükselmesi risk sinyali olabilir.

- Öz kaynakların yönünü takip edin: Sürekli azalan öz kaynaklar şirketin finansal yapısında bozulmaya işaret edebilir.

Bilanço ve Temel Analiz İlişkisi

Bilanço, temel analiz sürecinde şirketin finansal sağlığını anlamak için kullanılan ana tablolardan biridir. Gelir tablosu şirketin kârını, nakit akış tablosu şirketin nakit üretimini, bilanço ise şirketin varlık ve borç yapısını gösterir.

Bu nedenle bilanço tek başına değil, diğer finansal tablolarla birlikte yorumlanmalıdır. Kârlı görünen bir şirketin borç yükü yüksek olabilir veya varlıkları güçlü görünen bir şirket nakit üretmekte zorlanabilir.

Bilanço Hakkında Sıkça Sorulan Sorular

Bilanço neyi gösterir?

Bilanço, şirketin belirli bir tarihteki varlıklarını, borçlarını ve öz kaynaklarını gösterir. Şirketin finansal durumunu anlamak için kullanılır.

Bilanço nasıl okunur?

Bilanço okunurken önce varlıklar, sonra borçlar ve öz kaynaklar incelenir. Daha sonra likidite, borçluluk ve sermaye yapısı finansal oranlarla değerlendirilir.

Bilanço ile gelir tablosu arasındaki fark nedir?

Bilanço şirketin belirli bir tarihteki finansal durumunu gösterirken, gelir tablosu belirli bir dönemde elde edilen gelir, gider ve kârı gösterir.

Güçlü bilanço ne demektir?

Güçlü bilanço; yönetilebilir borçluluk, yeterli nakit gücü, sağlıklı öz kaynak yapısı ve sürdürülebilir varlık kalitesi anlamına gelir.

Bilanço tek başına yeterli mi?

Hayır. Bilanço önemli bir tablodur ancak yatırım kararı için tek başına yeterli değildir. Gelir tablosu, nakit akışı, sektör koşulları ve değerleme oranlarıyla birlikte değerlendirilmelidir.

Sonuç

Bilanço, şirketlerin finansal sağlığını anlamak için temel analizde kullanılan en önemli tablolardan biridir. Varlıklar, borçlar ve öz kaynaklar doğru yorumlandığında şirketin finansal dayanıklılığı, borç ödeme gücü ve sermaye yapısı hakkında önemli bilgiler elde edilir.

Yatırımcılar bilanço analizinde yalnızca toplam varlık büyüklüğüne değil, bu varlıkların nasıl finanse edildiğine, borçların vadesine, nakit gücüne ve öz kaynakların gelişimine de bakmalıdır. Sağlıklı bir yatırım değerlendirmesi için bilanço; gelir tablosu, nakit akış tablosu ve değerleme oranlarıyla birlikte analiz edilmelidir.

Bu içerik genel bilgilendirme amacıyla hazırlanmıştır ve yatırım tavsiyesi kapsamında değildir.

Okumaya devam edin

Diğer rehber yazılarına dönebilir veya güncel analizlerle öğrendiklerinizi pekiştirebilirsiniz.